1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП

Решение «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» (сокращенное наименование – «1С:УПЦБ КОРП») предназначено для автоматизации бухгалтерского и налогового учета, включая подготовку бухгалтерской (финансовой) и надзорно-статистической отчетности, у профессиональных участников рынка ценных бумаг, управляющих компаний и негосударственных пенсионных фондов, применяющих План счетов бухгалтерского учета, соответствующий Положению о Плане счетов бухгалтерского учета в некредитных финансовых организациях и порядке его применения (утв. Банком России 01.08.2022 N 803-П), а также отраслевые стандарты бухгалтерского учета (ОСБУ) Банка России.

Для интеграции с иными информационными системами используются типовые механизмы платформы 1С:Предприятие 8.

Учет «от документа» и типовые операции

Основной способ отражения хозяйственных операций в учете обеспечивается документами программы, соответствующих первичным бухгалтерским документам. Кроме того, допускается непосредственный ввод отдельных записей хозяйственных операций (проводок).

Ведение учета нескольких организаций

Решение «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» предоставляет возможность использовать общую информационную базу для ведения учета нескольких организаций. С помощью программы «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» допускается ведение бухгалтерского и налогового учета и отражение фактов деятельности от лица нескольких организаций, параметры учетной политики для каждой организации настраиваются независимо от остальных. В то же время, учет по каждой организации можно организовать и вести в отдельной учетной базе.

В конфигурации «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» поддерживается бухгалтерский и налоговый учет деятельности организаций, имеющих обособленные подразделения. Для отражения операций между подразделениями, выделенными на отдельный баланс, используются отдельные документы «Авизо».

Учет хозяйственных операций на плане счетов

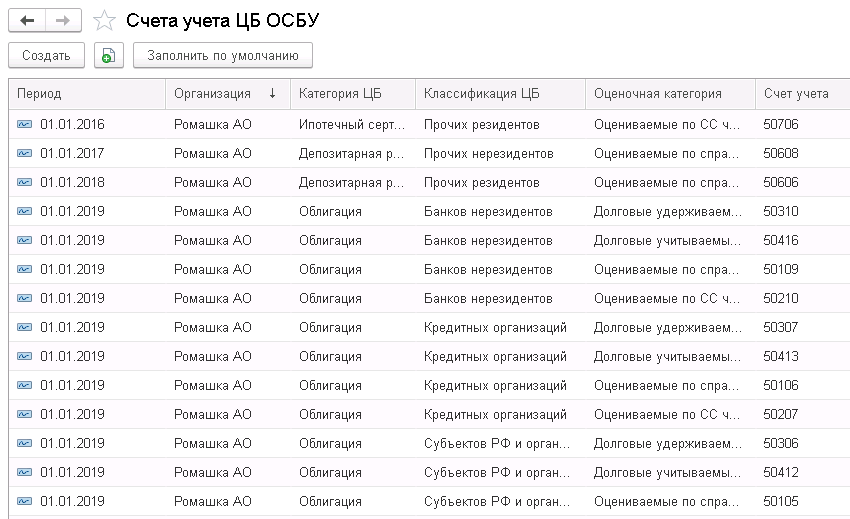

Синтетический и аналитический учет в программе «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» ведется по плану счетов, соответствующему Положению о Плане счетов бухгалтерского учета в некредитных финансовых организациях и порядке его применения (утв. Банком России 01.08.2022 N 803-П).

Единый план счетов (ЕПС):

- Двухуровневый и строго регламентированный. В основе построения Единого плана счетов лежит иерархическая структура, где каждый последующий уровень детализирует предыдущий.

- Номенклатура счетов бухгалтерского учета классифицируется по экономическому содержанию с целью группировки и обобщения информации в разделах, на счетах первого и второго порядка, исходя из единых правил и принципов учета в отраслевых стандартах.

- Учет ведется с использованием лицевых счетов аналитического учета по требованиям Банка России, а также аналитических счетах с применением механизма субконто и синтетических счетах бухгалтерского учета.

- Для ведения учета с использованием лицевых счетов аналитического учета в конфигурации предусмотрен специализированных механизм «Счета аналитического учета»: для каждого балансового счета второго порядка открывается неограниченное количество аналитических счетов по заданным комбинациям объектов учета на этом счете (аналитические счета генерируются в конфигурации по заданным параметрам открытия автоматически, допускается создание счетов пользователем вручную).

Учет ценных бумаг

Решение «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» автоматизирует операции с ценными бумагами.

В решении реализованы в соответствии со нормативными документами Банка России:

- Положение Банка России от 01.10.2015 №494-П «Отраслевой стандарт бухгалтерского учета операций с ценными бумагами в некредитных финансовых организаций»;

- Положение Банка России от 02.09.2015 №488-П «Отраслевой стандарт бухгалтерского учета производных финансовых инструментов некредитной финансовой организации».

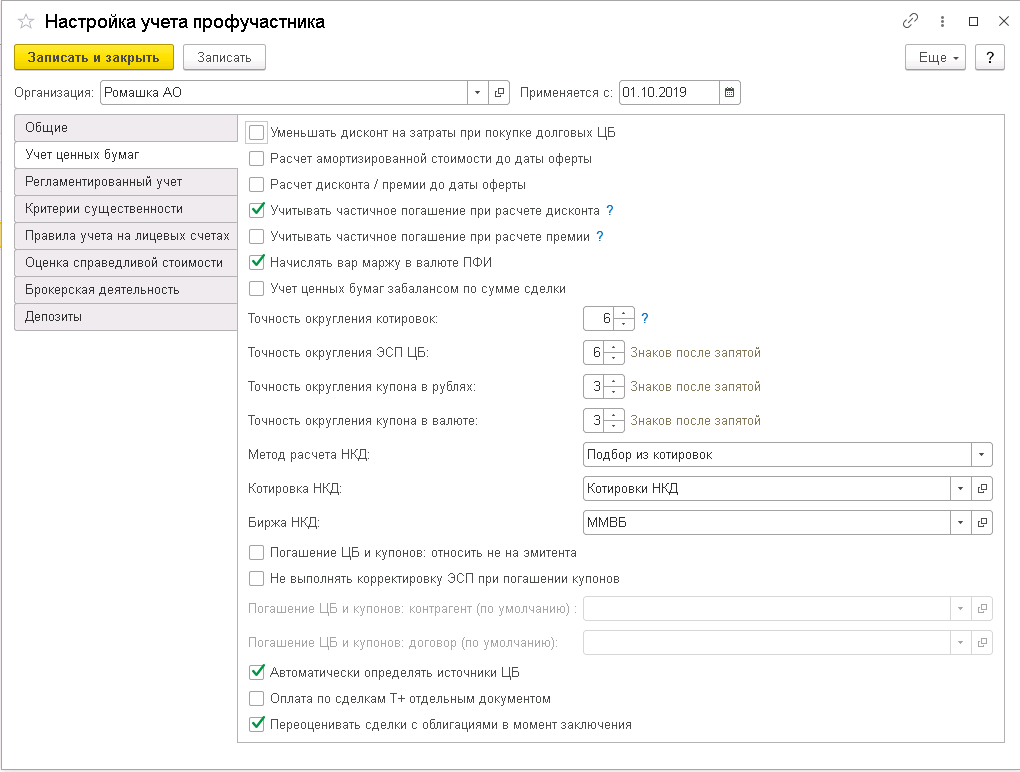

В конфигурации предусмотрены специальные механизмы «Настройки учета профучастника», при использовании которых пользователь может установить свои параметры учета под особенности учетной политики у некредитной финансовой организации (прим. случаи, когда стандарты Банка России предусматривают вариативность ведения учета).

Для задания параметров учетной политики достаточно установить отметку требуемой опции или ввести необходимые данные (в дополнительной разработке алгоритмов система не нуждается, достаточно выполнить настройку).

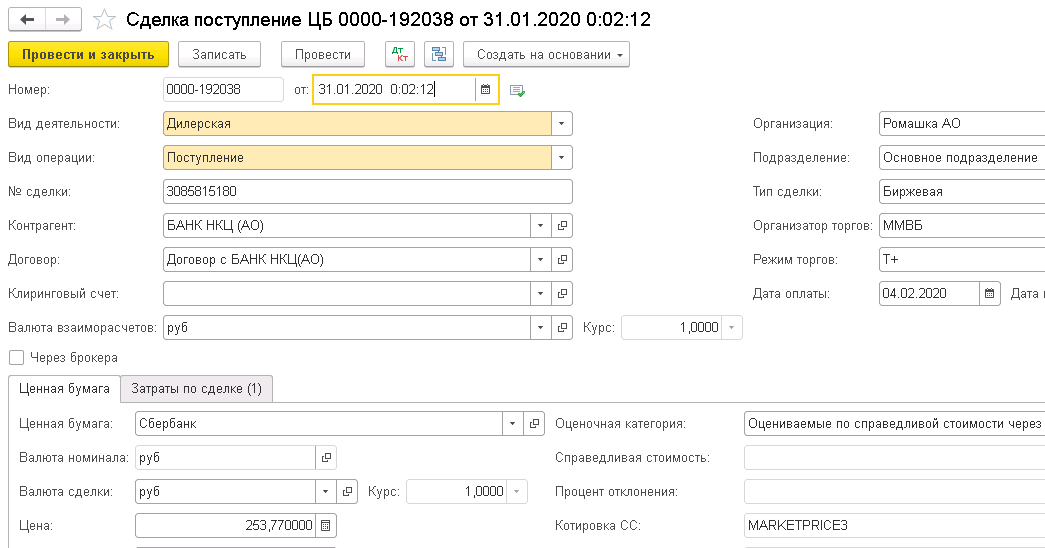

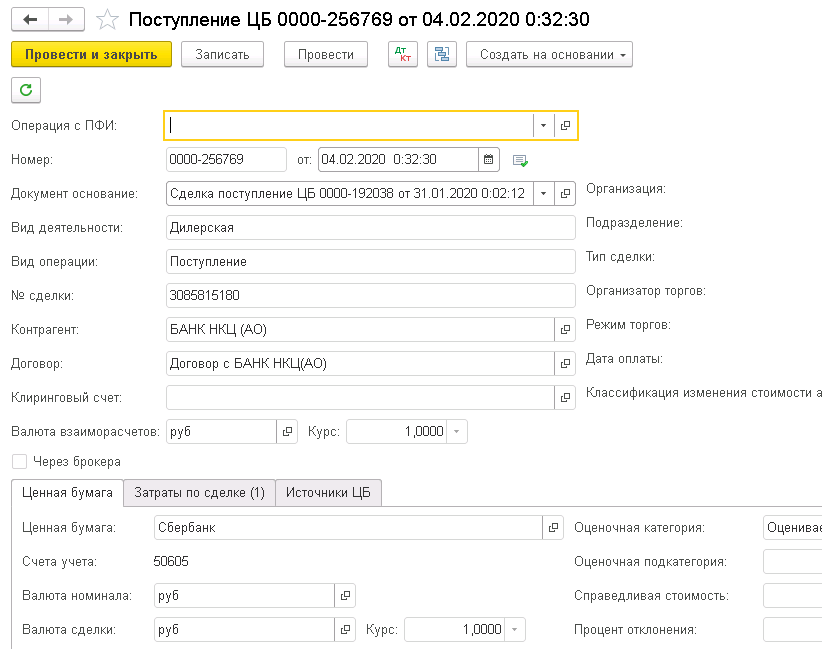

В решении «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» предусмотрены специализированные документы для ведения учета операций с ценными бумагами, основные из них следующие:

- Сделка с ценной бумагой;

- Поступление и выбытие ценной бумаги

- Погашение ценной бумаги и купонов;

- Начисление накопленного купонного дохода;

- Начисление дисконта;

- Списание премий;

- Пересчет ЭСП;

- Расчет амортизированной стоимости;

- Корректировка по амортизированной стоимости;

- Переоценка ценных бумаг по справедливой стоимости;

- Переоценка ценных бумаг по справедливой стоимости (забаланс);

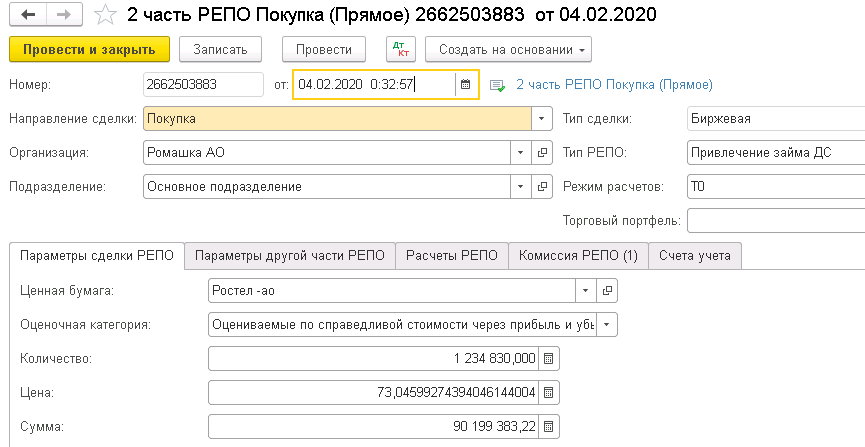

- Сделка РЕПО;

- Начисление процентов РЕПО;

- Операция с ПФИ;

- Переоценка ПФИ.

Предусмотрены механизмы загрузки данных по ценным бумагам из внешних источников информации:

- информация по ценным бумагам на основании данных НРД (через API-ключ);

- значения котировок ценных бумаг МосБиржи (через API-ключ или файла .xml)

- операций с ценными бумагами из других информационных баз данных.

Покупка и продажа ценных бумаг

Операционный учет ценных бумаг в системе ведется в разрезе партий. Покупка и продажа ценных бумаг оформляются в программе «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» документами «Сделка с ЦБ» и «Поступление и выбытие ЦБ» с возможностью выбора режимов расчетов Т0 или Т+. К учету принимаются как долевые, так и долговые ценные бумаги.

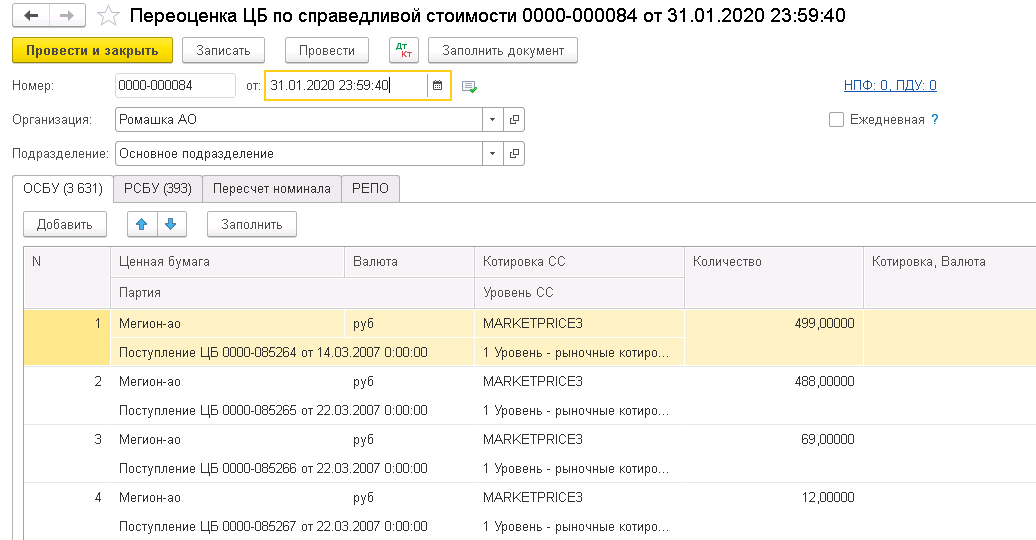

Переоценка ценных бумаг

Переоценка ценных бумаг в решении «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» производится через документ «Переоценка ЦБ по справедливой стоимости». Переоценке подлежат и долевые, и долговые ценные бумаги. Переоценку можно формировать в системе на любую дату.

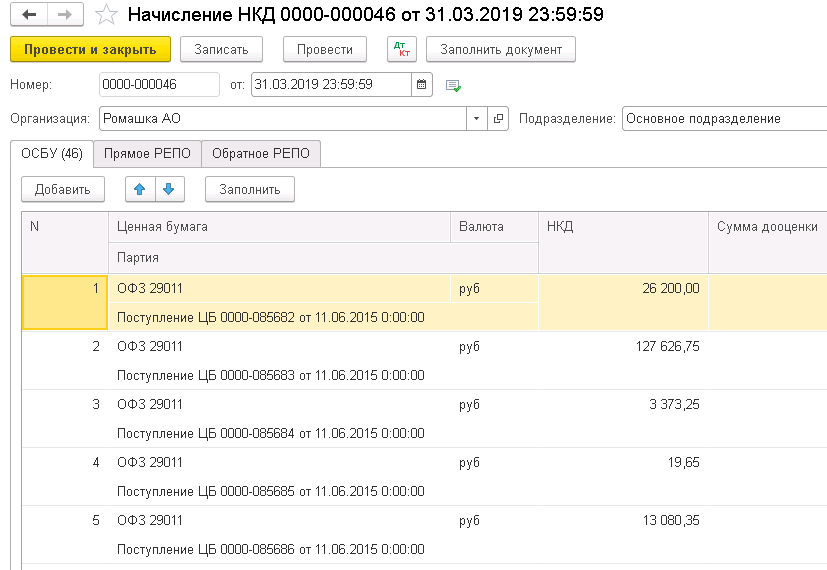

Начисление накопленного купонного дохода (НКД)

Начисление НКД производится через соответствующий документ системы «Начисление НКД».

При этом в решении «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» предусмотрено два варианта расчета НКД:

1)По котировкам ценных бумаг;

2)По данным купонов в карточке ценной бумаги.

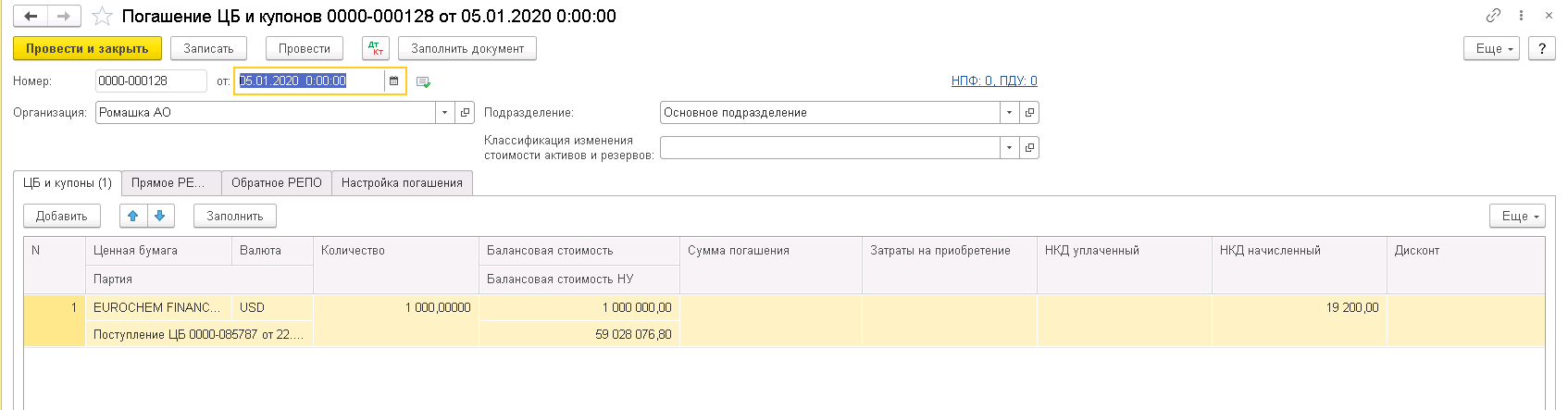

Погашение стоимости ценных бумаг и купонов

Погашение стоимости ценных бумаг и купонов в решении «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» производится через документ «Погашение ЦБ и купонов». Погашение можно относить как на эмитента ценной бумаги, так и на брокера.

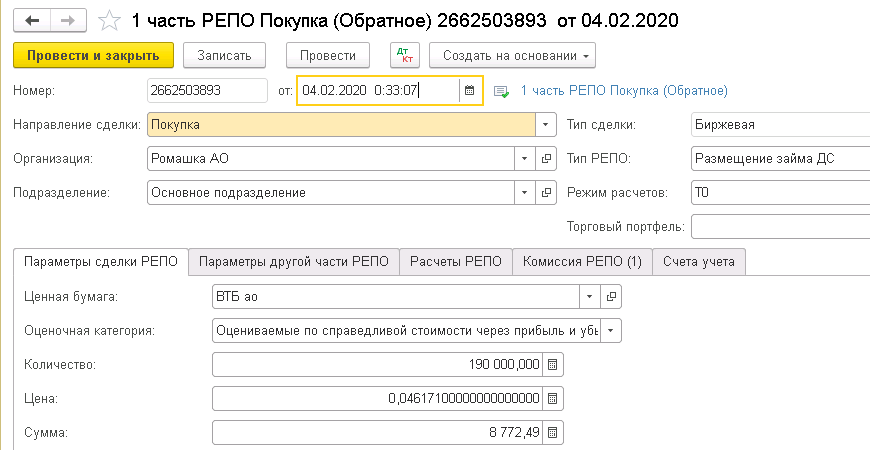

Операции РЕПО

Для операций РЕПО в решении «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» предусмотрен документа «Сделка РЕПО». Документом можно отразить как биржевую, так и внебиржевую сделку РЕПО с разным способом исполнения.

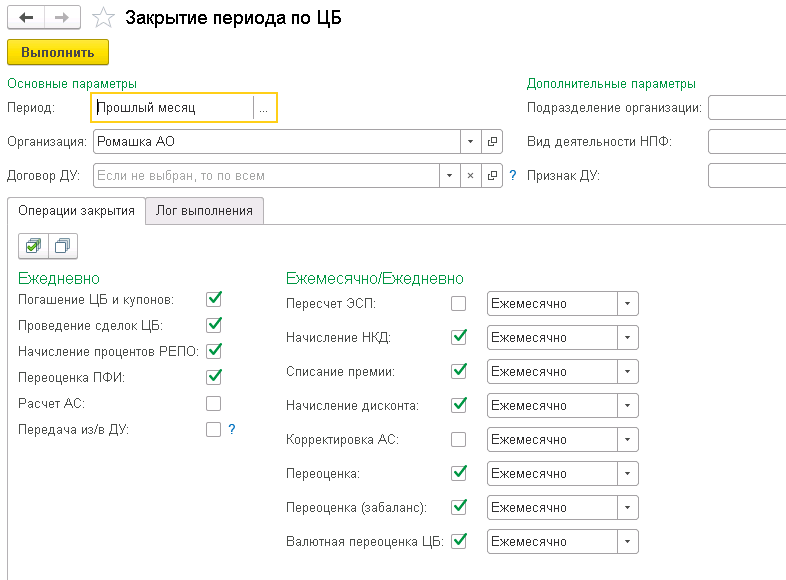

Пакетное создание/перепроведение операций с ценными бумагами

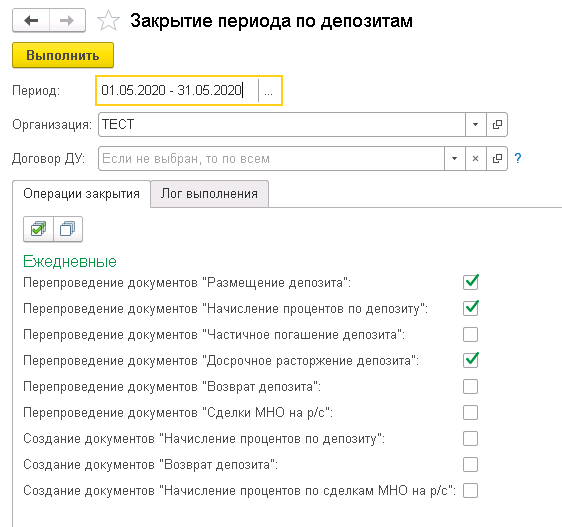

В решении «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» реализован специальный механизм «Закрытие периода по ЦБ», который позволяет в «пакетном режиме» сформировать и провести все необходимые для пользователя операции с ценными бумагам. Устанавливая необходимые отметки по типам обрабатываемых документов системы и задавая определенный момент времени выполнения этих операций, пользователь максимально автоматизирует процесс работы с блоком учета ценных сокращая время обработки однотипных операций.

Учет депозитов

Учет депозитов в решении реализован в соответствии с Положением Банка России №493-П «Отраслевой стандарт бухгалтерского учета некредитными финансовыми организациями операций по выдаче (размещению) денежных средств по договорам займа и договорам банковского вклада» от 01.10.2015.

В программе «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» предусмотрены специализированные документы для учета операций по депозитам:

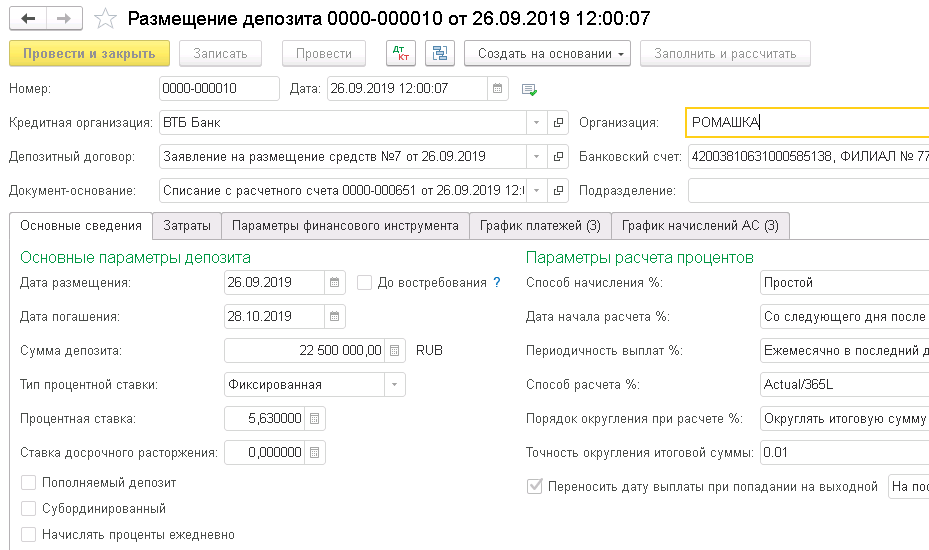

- Размещение депозита;

- Корректировка параметров депозита;

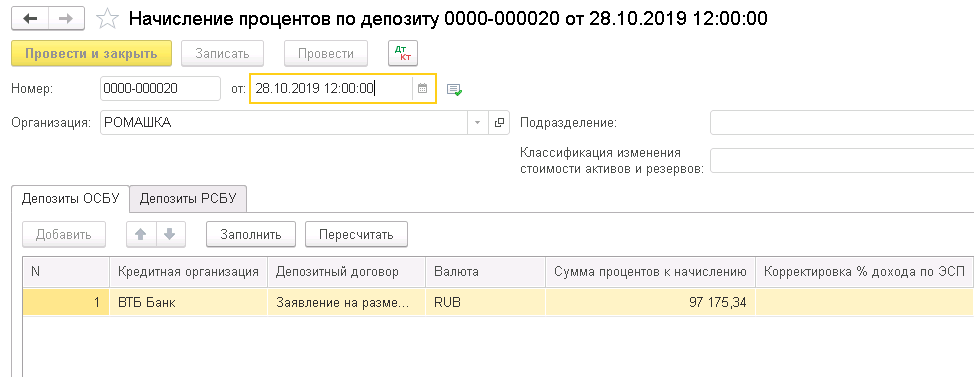

- Начисление процентов по депозиту;

- Частичное погашение депозита;

- Досрочное расторжение депозита;

- Возврат депозита;

- Формирование/восстановление резерва под обесценение по депозитам.

Автоматически рассчитываются в системе следующие показатели:

- График денежного потока;

- Эффективная и рыночная ставки процентов;

- Значения амортизированной стоимости по методу расчета ЭСП и РСП;

- Суммы корректировок по методу расчета ЭСП и РСП;

- Суммы начисленных процентов.

Пакетное создание/перепроведение операций с депозитами

Другие операции системы

- Операции негосударственного пенсионного фонда;

- Операции брокера;

- Операции доверительного управления;

- Операции покупки и продажи валюты;

- Операции с применением механизма контроля минимального неснижаемого остатка (МНО).

Отчетность некредитной финансовой организации (бухгалтерская и надзорно-статистическая)

Результатом ведения бухгалтерского учета в некредитной финансовой организации является предоставление регламентированной бухгалтерской (финансовой) и надзорно-статистической отчетности в Банк России.

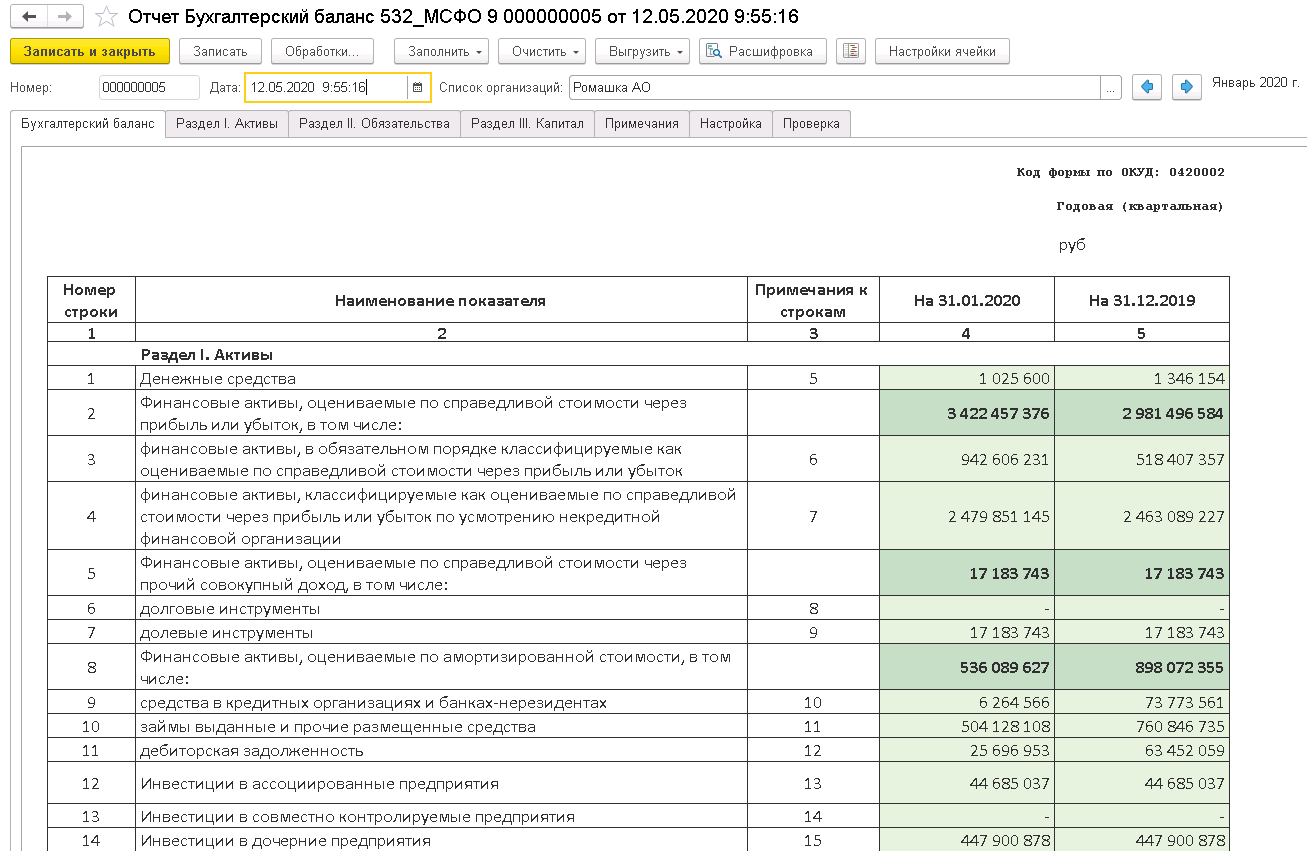

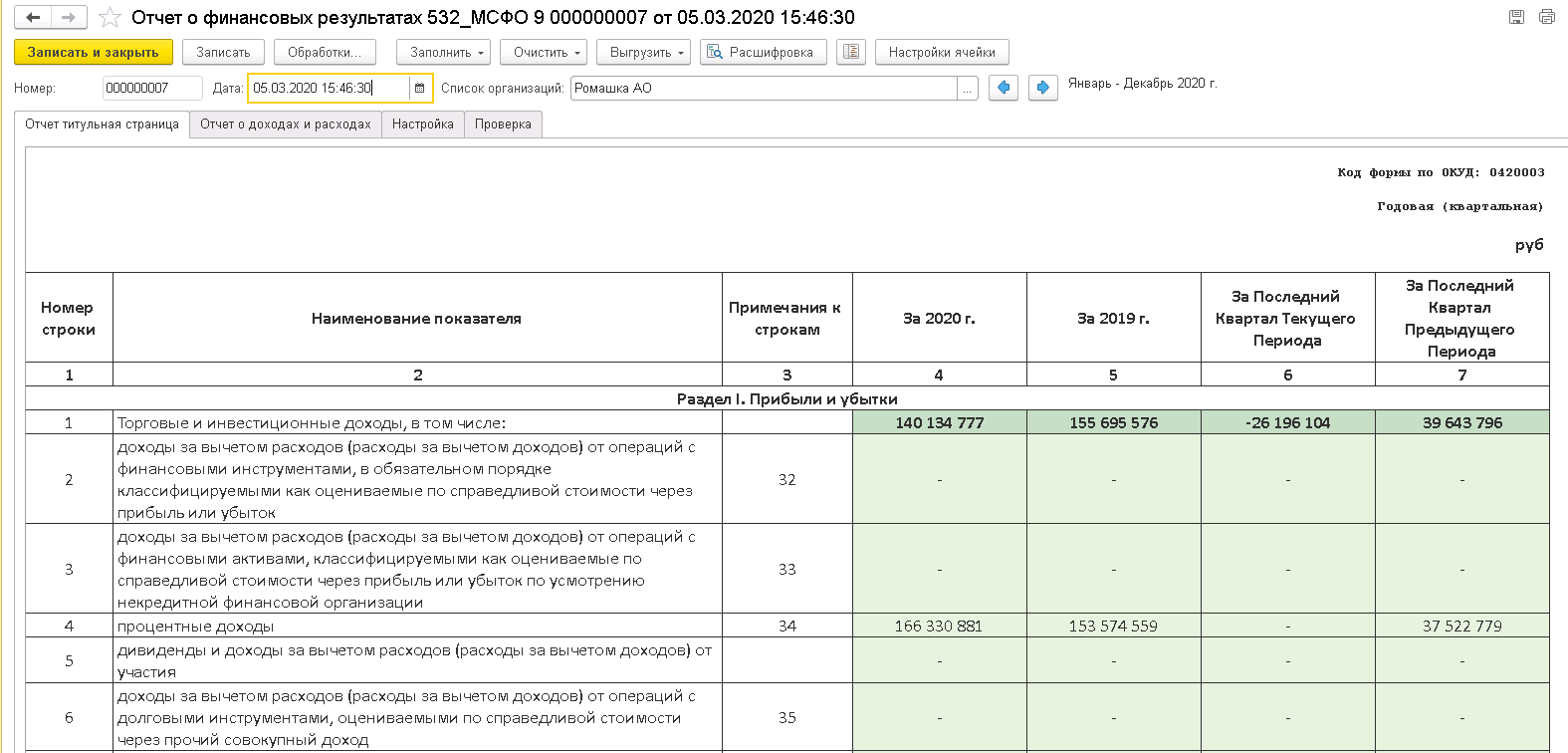

В решении «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» реализована бухгалтерская (финансовая) отчетность по двум стандартам:

- Положение Банка России 532-П «Отраслевой стандарт бухгалтерского учета, порядок составления бухгалтерской (финансовой) отчетности профессиональных участников рынка ценных бумаг, акционерных инвестиционных фондов, организаторов торговли, центральных контрагентов, клиринговых организаций, специализированных депозитариев инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, управляющих компаний инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, бюро кредитных историй, кредитных рейтинговых агентств, страховых брокеров» от 3 февраля 2016 года;

- Положение Банка России № 527-П «Отраслевой стандарт бухгалтерского учета, порядок составления бухгалтерской (финансовой) отчетности негосударственных пенсионных фондов» от 28 декабря 2015 г.

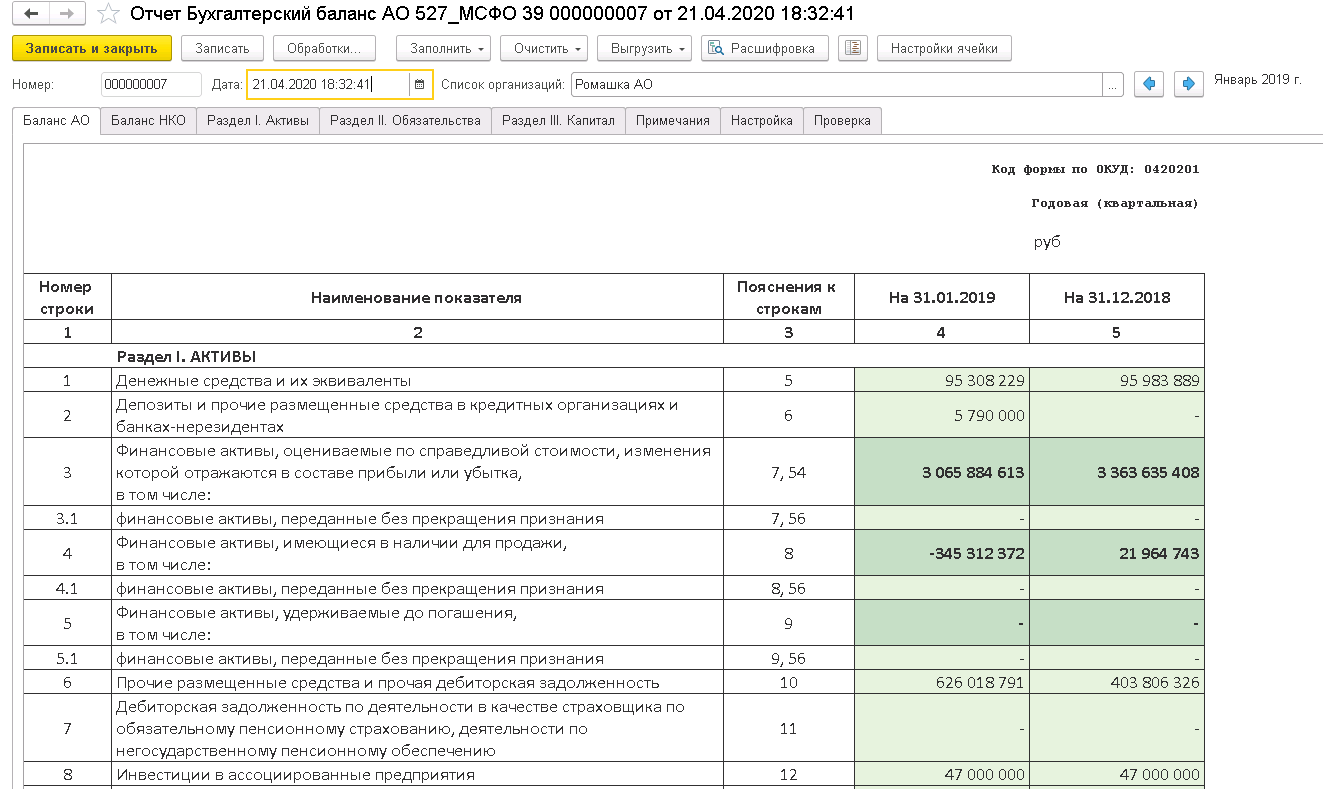

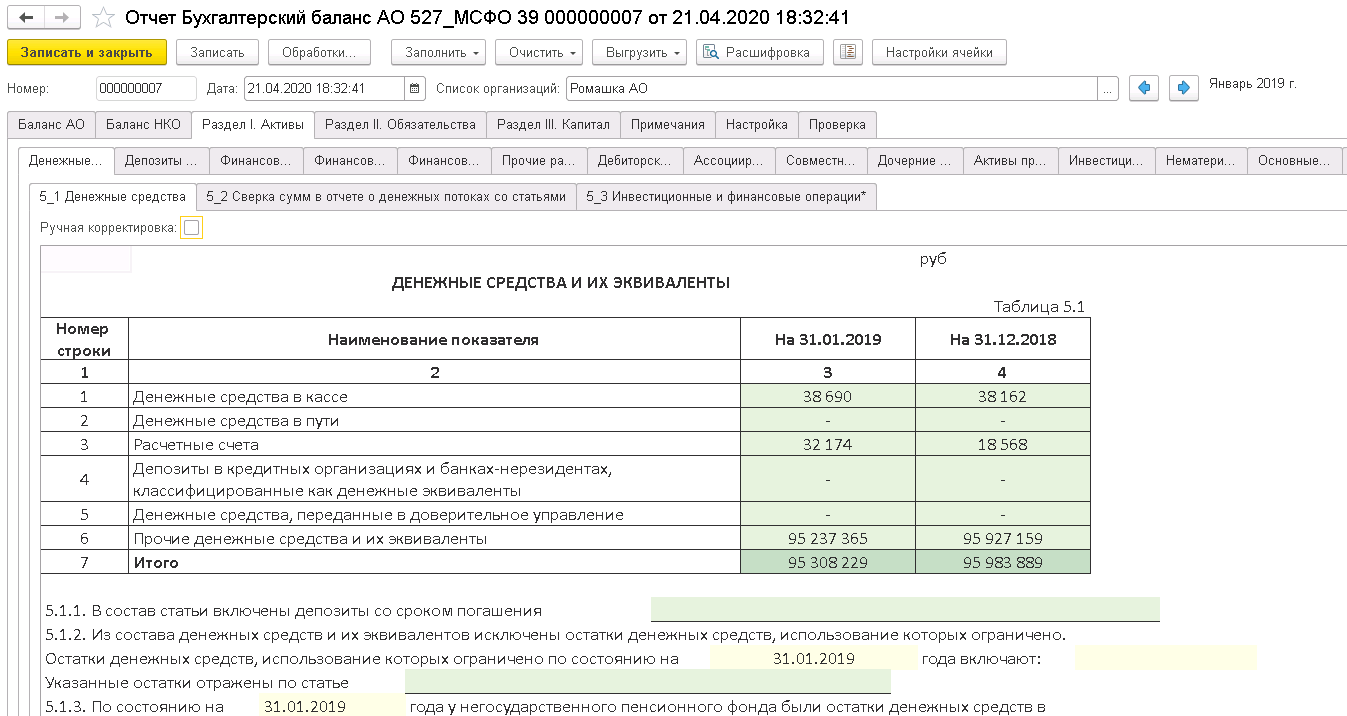

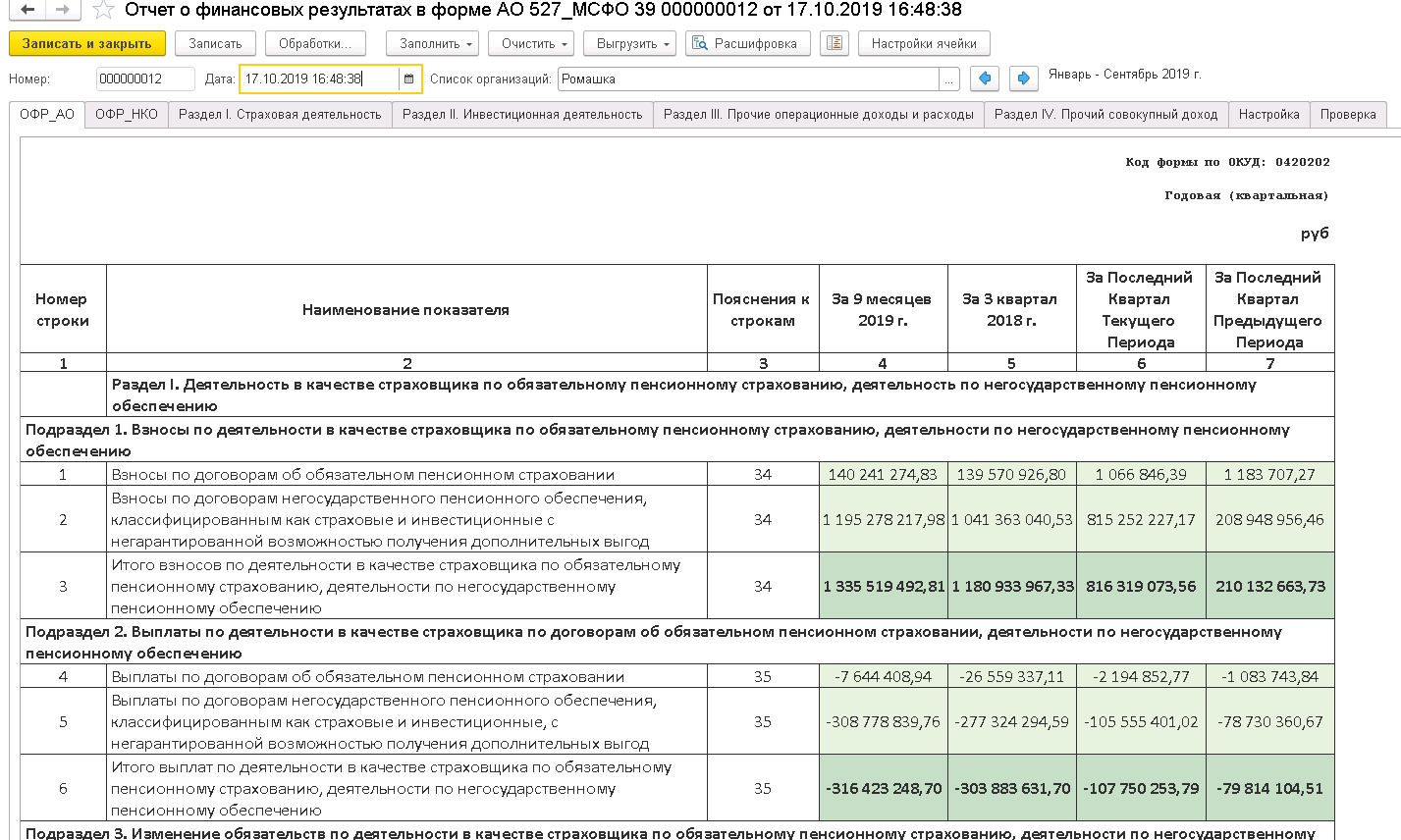

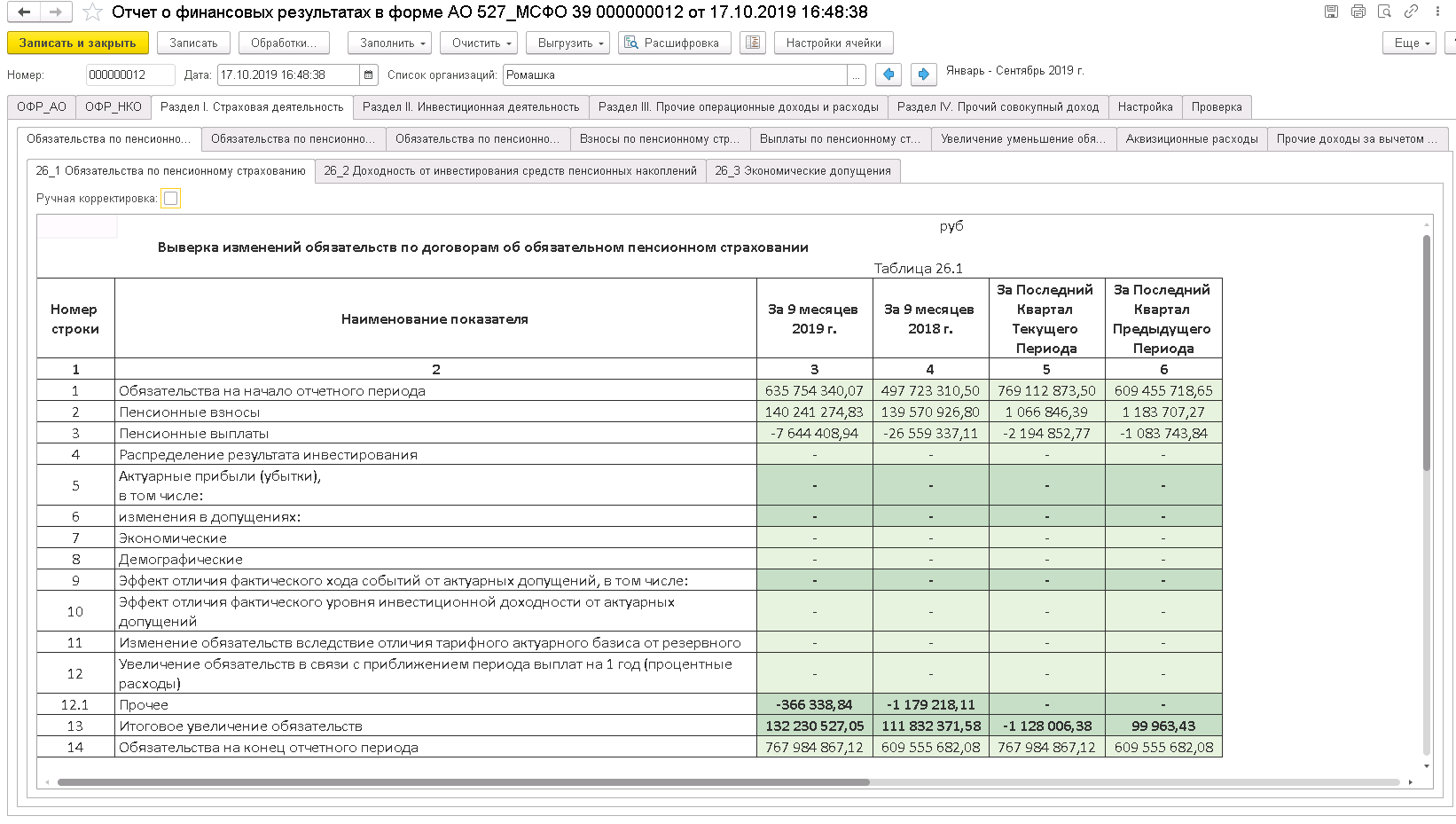

Бухгалтерская (финансовая) отчетность в решении включает следующие отчеты:

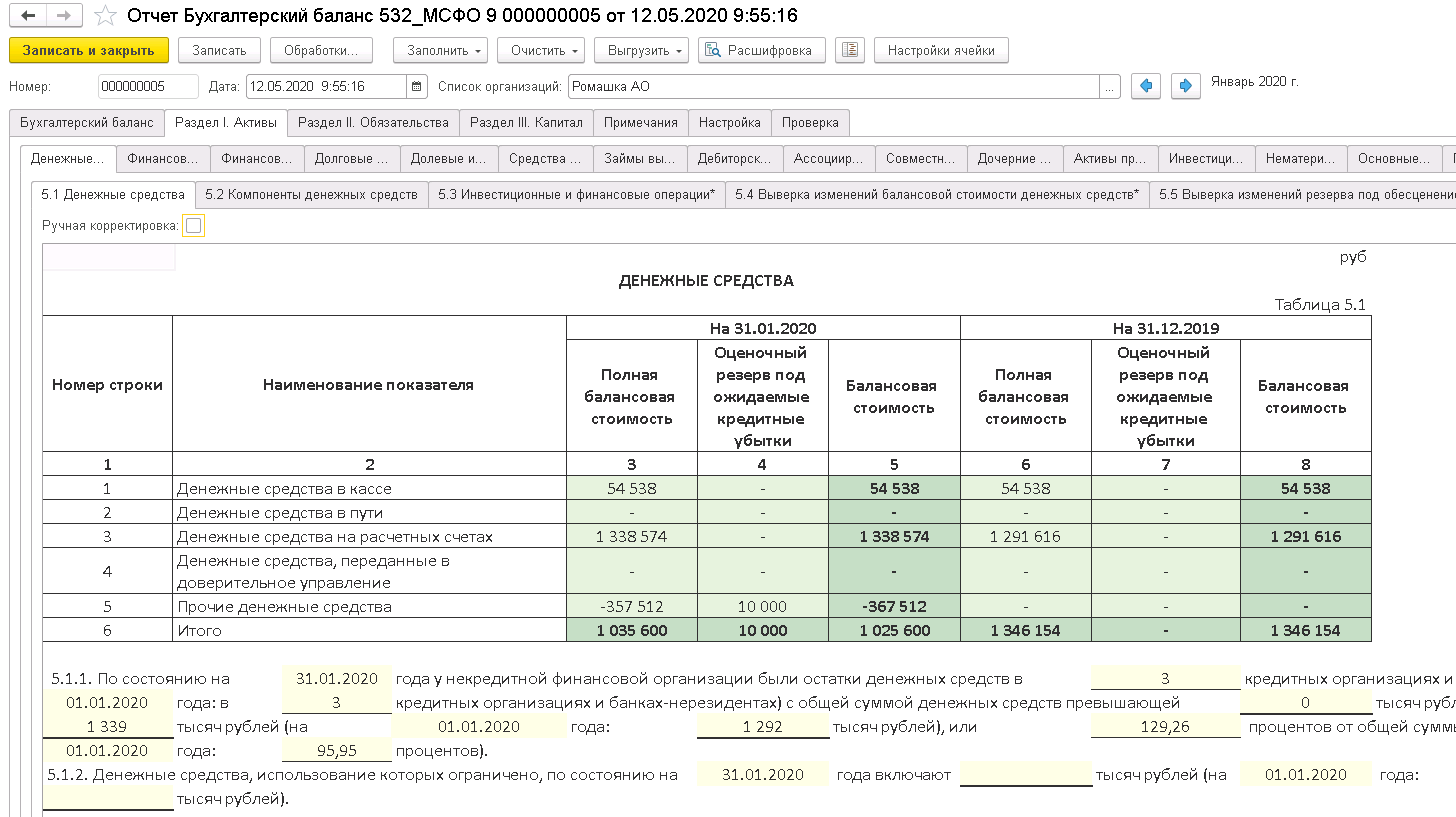

- Бухгалтерский баланс (отчетность включает в себя балансообразующие примечания);

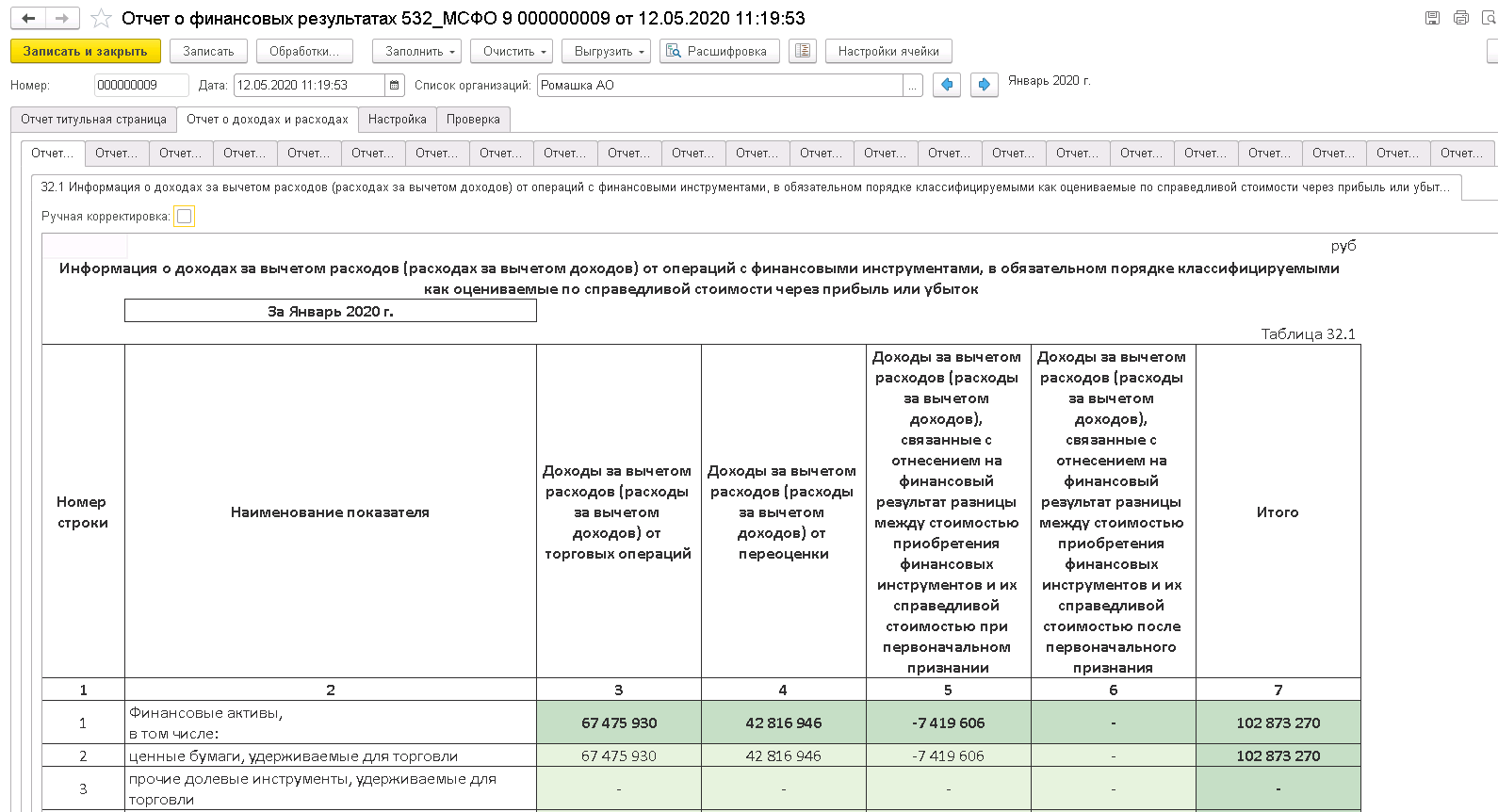

- Отчет о финансовых результатах (отчетность включает в себя примечания, относящиеся к финансовому результату);

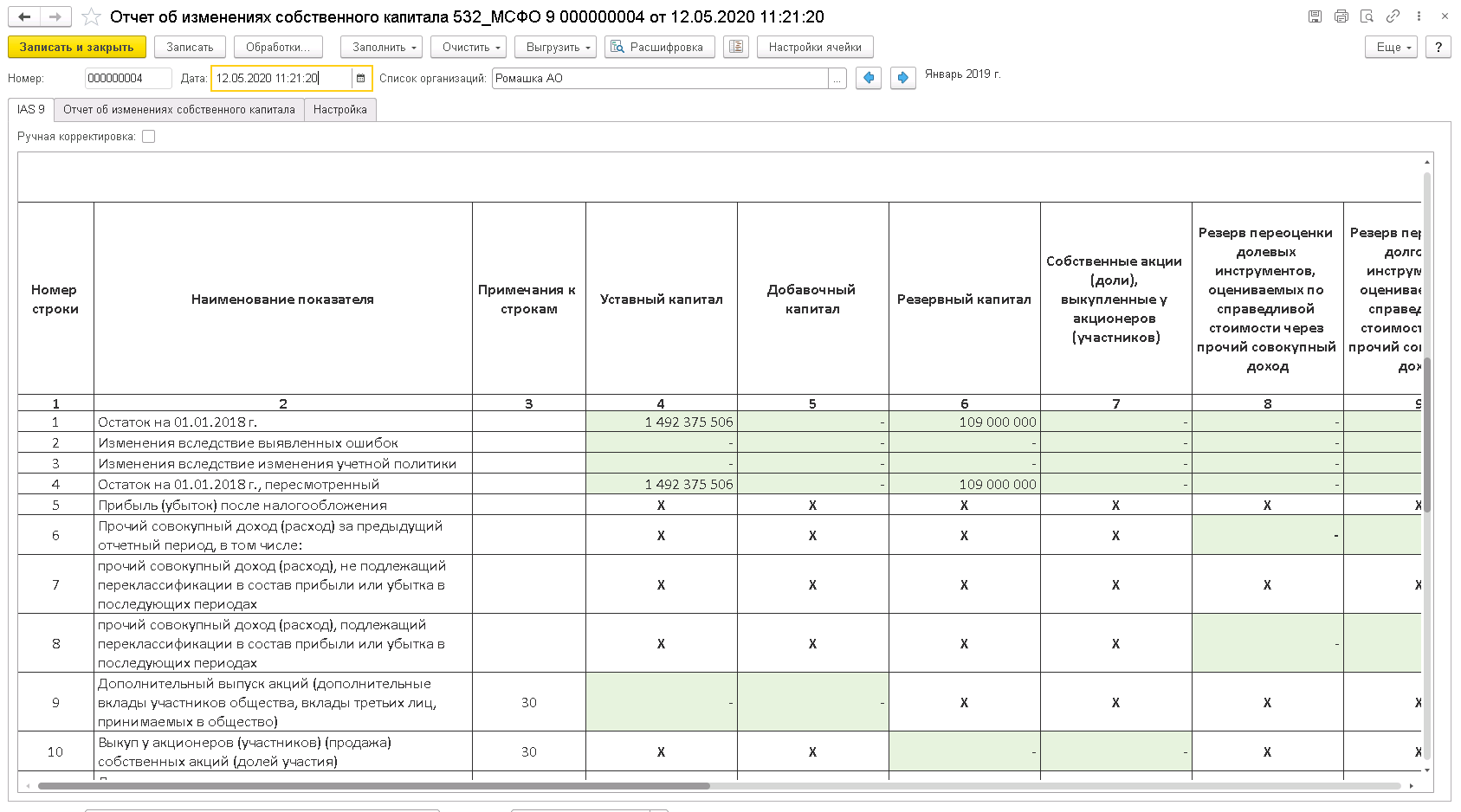

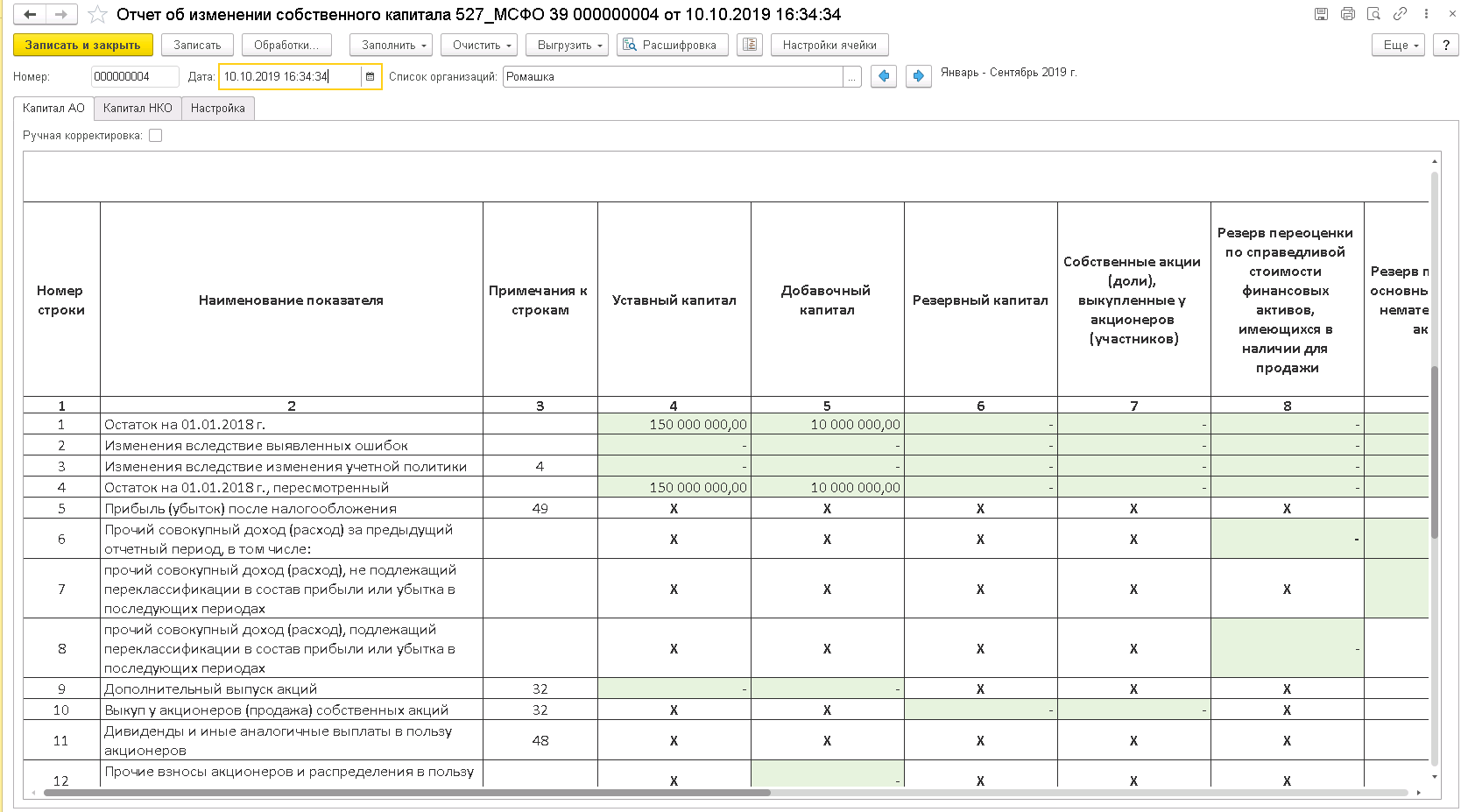

- Отчет об изменениях собственного капитала;

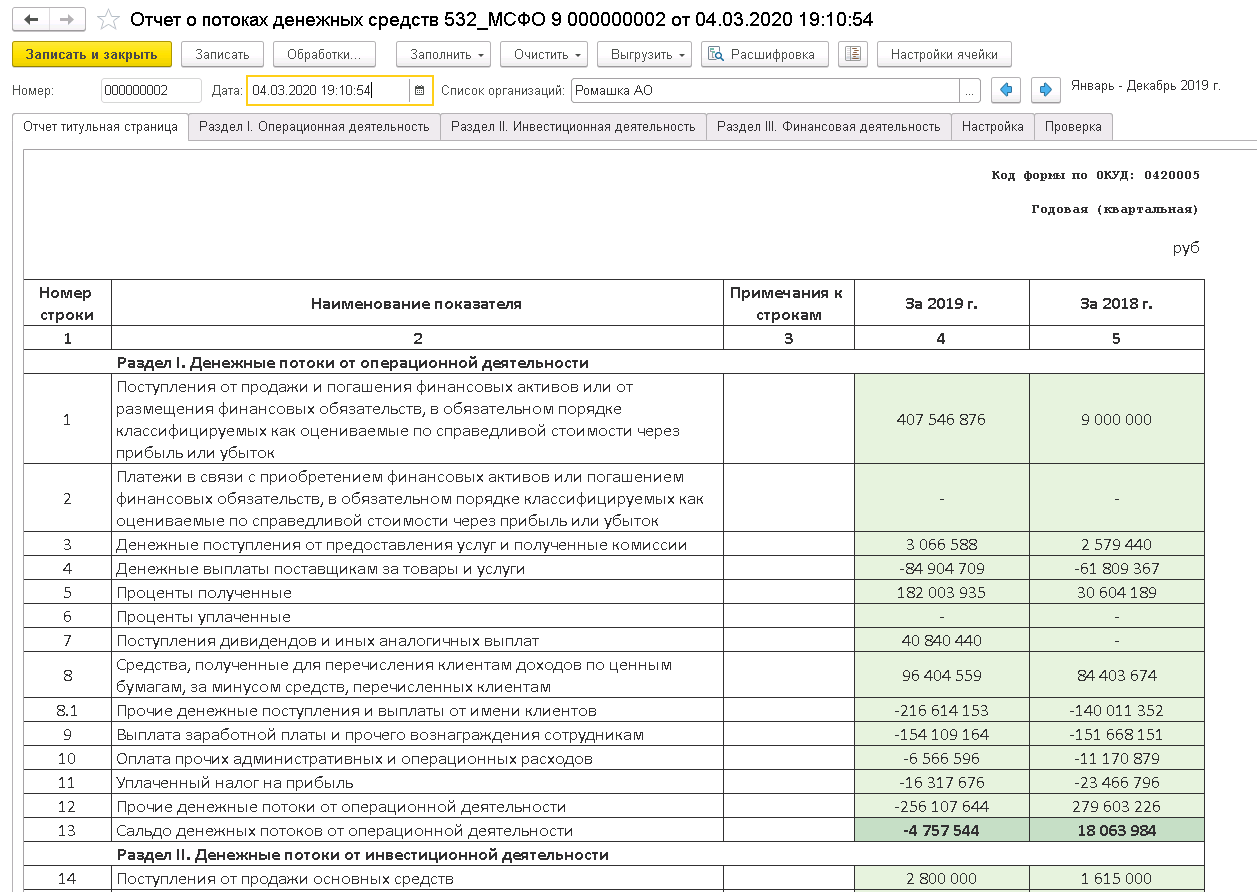

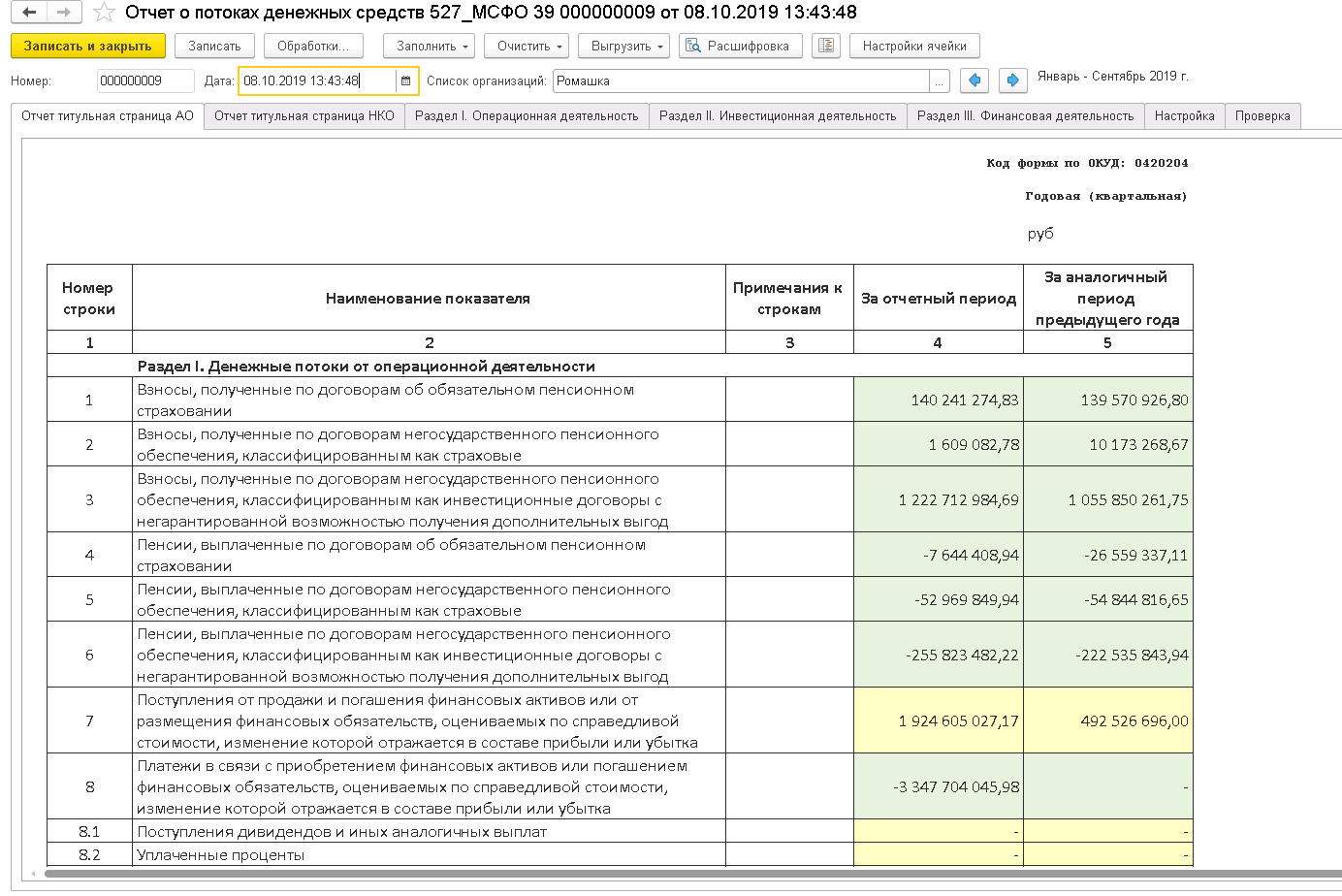

- Отчет о потоках денежных средств;

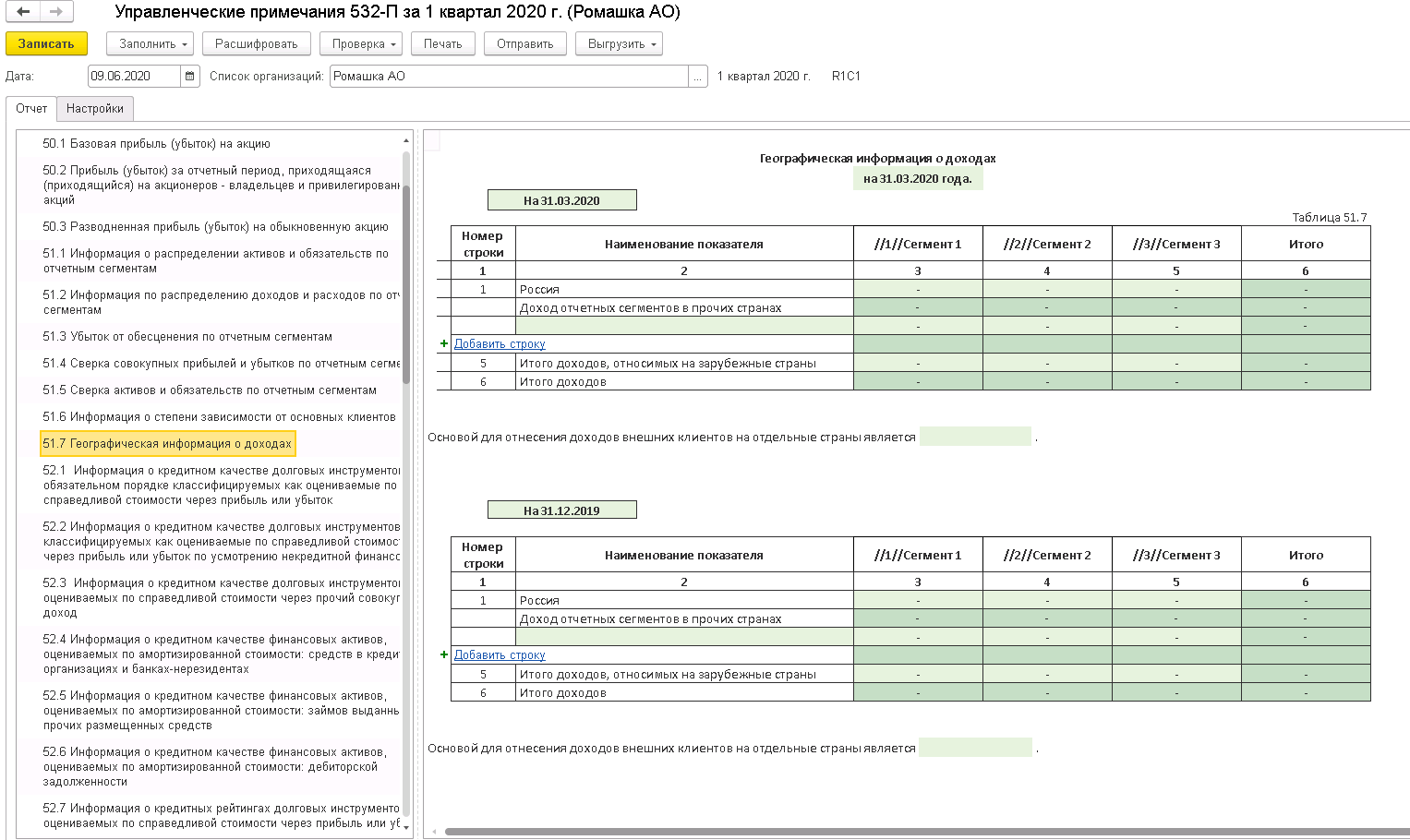

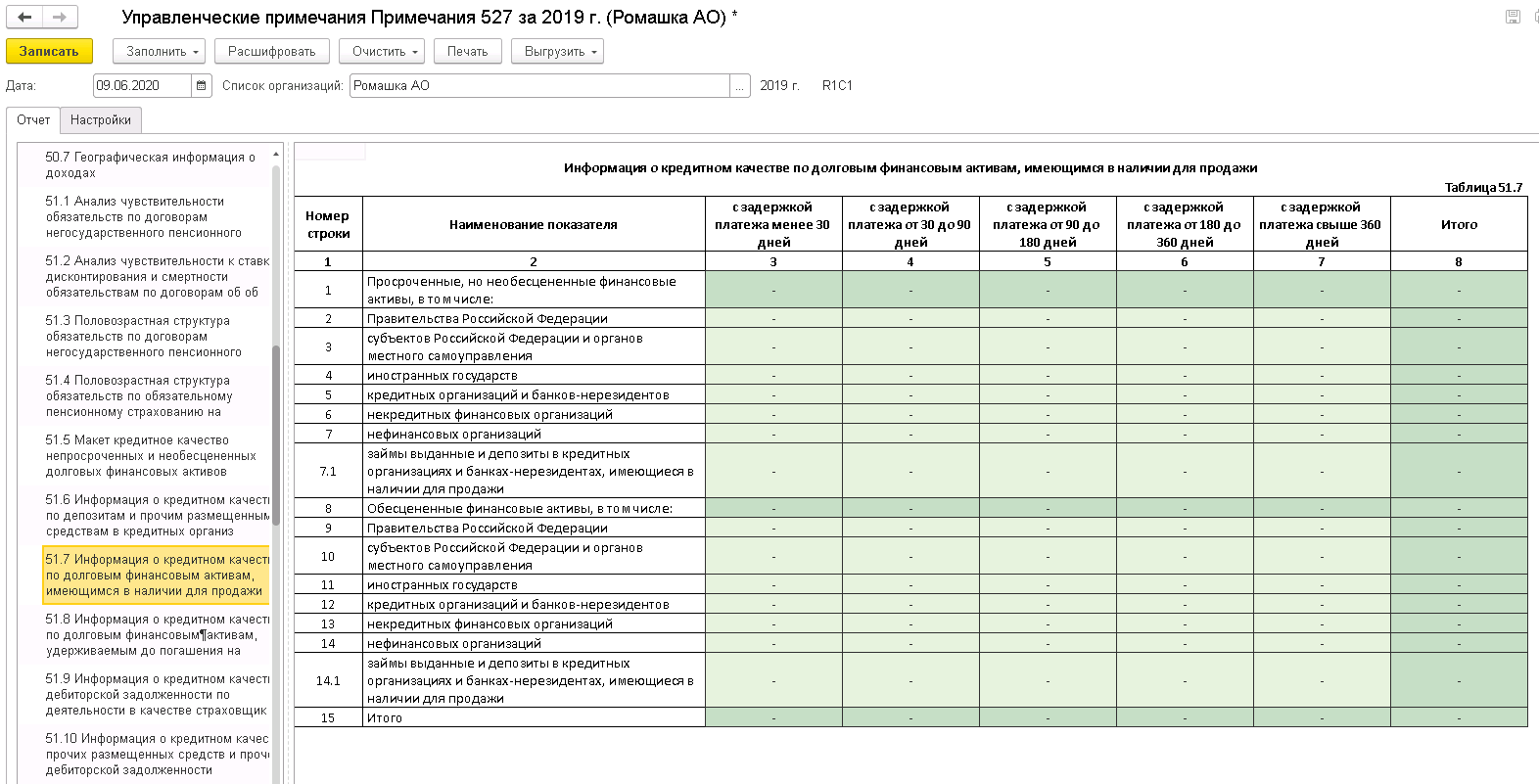

- Отчет «Управленческие примечания».

Бухгалтерская (финансовая) отчетность в программе «1С:Учет и управление для профессиональных участников КОРП» реализована по следующим принципам:

- Алгоритмы для заполнения форм уже настроены в системе;

- Автоматическое заполнение предусмотрено не только для форм с ОКУД (титульный лист отчета), но и для примечаний к отчетности по Положениям Банка России № 532-П и № 527-П;

- Показатели отчетности «строятся» в первую очередь по счетам ЕПС и символам ОФР;

- По показателям, для которых ОСБУ Банка России предусматривают разделение счетов на части, используются дополнительные классификаторы, присваиваемые объектам учета (договоры, контрагенты и т.д.).

Бухгалтерская отчетность по 532-П

Бухгалтерская отчетность включает в себя определенный перечень примечаний, регламентированный Положением Банка России №532-П. Примечания, реализованные в системе содержат:

- Примечание 1 «Основная деятельность некредитной финансовой организации»;

- Примечание 2 «Экономическая среда, в которой некредитная финансовая организация осуществляет свою деятельность»;

- Примечание 3 «Основы составления отчетности»;

- Примечание 4 «Принципы учетной политики, важные бухгалтерские оценки и профессиональные суждения в применении учетной политики»;

- Примечание 5 «Денежные средства»;

- Примечание 6 «Финансовые активы, в обязательном порядке классифицируемые как оцениваемые по справедливой стоимости через прибыль или убыток»;

- Примечание 7 «Финансовые активы, классифицируемые как оцениваемые по справедливой стоимости через прибыль или убыток по усмотрению некредитной финансовой организации»

- Примечание 8 «Финансовые активы, оцениваемые по справедливой стоимости через прочий совокупный доход:долговые инструменты»;

- Примечание 9 «Финансовые активы, оцениваемые по справедливой стоимости через прочий совокупный доход:долевые инструменты»;

- Примечание 10 « Финансовые активы, оцениваемые по амортизированной стоимости: средства в кредитных организациях и банках-нерезидентах»;

- Примечание 11 «Финансовые активы, оцениваемые по амортизированной стоимости:займы выданные и прочие размещенные средства»;

- Примечание 12 «Финансовые активы, оцениваемые по амортизированной стоимости: дебиторская задолженность»;

- Примечание 13 «Инвестиции в ассоциированные предприятия»;

- Примечание 14 «Инвестиции в совместно контролируемые предприятия»;

- Примечание 15 « Инвестиции в дочерние предприятия»;

- Примечание 16 «Активы и обязательства, включенные в выбывающие группы, классифицированные как предназначенные для продажи»;

- Примечание 17 «Инвестиционное имущество»;

- Примечание 18 «Нематериальные активы»;

- Примечание 19 «Основные средства»;

- Примечание 20 «Прочие активы»;

- Примечание 21 «Финансовые обязательства, в обязательном порядке классифицируемые как оцениваемые по справедливой стоимости через прибыль или убыток»;

- Примечание 22 «Финансовые обязательства, классифицируемые как оцениваемые по справедливой стоимости через прибыль или убыток, по усмотрению некредитной финансовой организации»;

- Примечание 23 «Финансовые обязательства, оцениваемые по амортизированной стоимости: средства клиентов»;

- Примечание 24 «Финансовые обязательства, оцениваемые по амортизированной стоимости: кредиты, займы и прочие привлеченные средства»;

- Примечание 25 «Финансовые обязательства, оцениваемые по амортизированной стоимости: выпущенные долговые ценные бумаги»;

- Примечание 26 «Финансовые обязательства, оцениваемые по амортизированной стоимости: кредиторская задолженность»;

- Примечание 27 «Обязательства по вознаграждениям работникам по окончании трудовой деятельности, не ограниченным фиксированными платежами»;

- Примечание 28 «Резервы - оценочные обязательства»;

- Примечание 29 «Прочие обязательства»;

- Примечание 30 «Капитал»;

- Примечание 32 «Доходы за вычетом расходов (расходы за вычетом доходов) от операций с финансовыми инструментами, в обязательном порядке классифицируемыми как оцениваемые по справедливой стоимости через прибыль или убыток»;

- Примечание 33 «Доходы за вычетом расходов (расходы за вычетом доходов) от операций с финансовыми активами, классифицируемыми как оцениваемые по справедливой стоимости через прибыль или убыток по усмотрению некредитной финансовой организации»;

- Примечание 34 «Процентные доходы»;

- Примечание 35 «Доходы за вычетом расходов (расходы за вычетом доходов) от операций с долговыми инструментами, оцениваемыми по справедливой стоимости через прочий совокупный доход»;

- Примечание 36 «Доходы за вычетом расходов (расходы за вычетом доходов) от операций с долевыми инструментами, оцениваемыми по справедливой стоимости через прочий совокупный доход»;

- Примечание 37 «Оценочные резервы под ожидаемые кредитные убытки по финансовым активам, оцениваемым по амортизированной стоимости»;

- Примечание 38 «Доходы за вычетом расходов (расходы за вычетом доходов) от операций с инвестиционным имуществом»;

- Примечание 39 «Доходы за вычетом расходов (расходы за вычетом доходов) от операций с иностранной валютой»;

- Примечание 40 «Прочие инвестиционные доходы за вычетом расходов (расходы за вычетом доходов)»;

- Примечание 41 «Выручка от оказания услуг и комиссионные доходы»;

- Примечание 42 «Расходы на персонал»;

- Примечание 43 «Прямые операционные расходы»;

- Примечание 44 «Процентные расходы»;

- Примечание 45 «Доходы за вычетом расходов (расходы за вычетом доходов) от операций с финансовыми обязательствами, классифицируемыми как оцениваемые по справедливой стоимости через прибыль или убыток по усмотрению некредитной финансовой организации»;

- Примечание 46 «Общие и административные расходы»;

- Примечание 47 «Прочие доходы и расходы»;

- Примечание 48 «Налог на прибыль»;

- Примечание 49 «Дивиденды»;

- Примечание 50 «Прибыль (убыток) на акцию»;

- Примечание 51 «Сегментный анализ»;

- Примечание 52 «Управление рисками»;

- Примечание 53 «Передача финансовых активов»;

- Примечание 54 «Условные обязательства»;

- Примечание 55 «Производные финансовые инструменты и учет хеджирования»;

- Примечание 56 «Справедливая стоимость финансовых инструментов»

- Примечание 57 «Взаимозачет финансовых активов и финансовых обязательств»;

- Примечание 58 «Операции со связанными сторонами»;

- Примечание 59 «События после окончания отчетного периода».

Бухгалтерская отчетность по 527-П

Бухгалтерская отчетность включает в себя определенный перечень примечаний, регламентированный положением Банка России №527-П. Примечания, реализованные в решении «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП», включают в себя:

- Примечание 1 «Основная деятельность негосударственного пенсионного фонда»;

- Примечание 2 «Экономическая среда, в которой негосударственный пенсионный фонд осуществляет свою деятельность»;

- Примечание 3 «Основы составления отчетности»;

- Примечание 4 «Принципы учетной политики, важные бухгалтерские оценки и профессиональные суждения в применении учетной политики»;

- Примечание 5 «Денежные средства и их эквиваленты»;

- примечание 6 «Депозиты и прочие размещенные средства в кредитных организациях и банках-нерезидентах»;

- примечание 7 «Финансовые активы, оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка»;

- примечание 8 «Финансовые активы, имеющиеся в наличии для продажи»;

- примечание 9 «Финансовые активы, удерживаемые до погашения»;

- примечание 10 «Прочие размещенные средства и прочая дебиторская задолженность»;

- примечание 11 «Дебиторская задолженность по деятельности в качестве страховщика по обязательному пенсионному страхованию, деятельности по негосударственному пенсионному обеспечению»;

- примечание 12 «Инвестиции в ассоциированные предприятия»;

- примечание 13 «Инвестиции в совместно контролируемые предприятия»;

- примечание 14 «Инвестиции в дочерние предприятия»;

- примечание 15 «Активы и обязательства, включенные в выбывающие группы, классифицируемые как предназначенные для продажи»;

- примечание 16 «Инвестиционное имущество»;

- примечание 17 «Нематериальные активы»;

- примечание 18 «Основные средства»;

- примечание 19 «Отложенные аквизиционные расходы»;

- примечание 20 «Прочие активы»;

- примечание 21 «Резервы под обесценение»;

- примечание 22 «Финансовые обязательства, оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка»;

- примечание 23 «Займы и прочие привлеченные средства»;

- примечание 24 «Выпущенные долговые ценные бумаги»;

- примечание 25 «Кредиторская задолженность по деятельности в качестве страховщика по обязательному пенсионному страхованию, деятельности по негосударственному пенсионному обеспечению»;

- примечание 26 «Обязательства по договорам об обязательном пенсионном страховании»;

- примечание 27 «Обязательства по договорам негосударственного пенсионного обеспечения, классифицированным как страховые»;

- примечание 28 «Обязательства по договорам негосударственного пенсионного обеспечения, классифицированные как инвестиционные с негарантированной возможностью получения дополнительных выгод»;

- примечание 29 «Обязательства по вознаграждениям работникам по окончании трудовой деятельности, не ограниченные фиксированными платежами»;

- примечание 30 «Резервы - оценочные обязательства»;

- примечание 31 «Прочие обязательства»;

- примечание 32 «Капитал»;

- примечание 34 «Взносы по деятельности в качестве страховщика по обязательному пенсионному страхованию, деятельности по негосударственному пенсионному обеспечению»;

- примечание 35 «Выплаты по деятельности в качестве страховщика по обязательному пенсионному страхованию, деятельности по негосударственному пенсионному обеспечению»;

- примечание 36 «Изменение обязательств по договорам негосударственного пенсионного обеспечения»;

- примечание 37 «Аквизиционные расходы»;

- примечание 38 «Прочие доходы (расходы) по деятельности в качестве страховщика по обязательному пенсионному страхованию, деятельности по негосударственному пенсионному обеспечению»;

- примечание 39 «Доходы за вычетом расходов (расходы за вычетом доходов) по операциям с финансовыми инструментами, оцениваемыми по справедливой стоимости, изменение которой отражается в составе прибыли или убытка, кроме финансовых обязательств, классифицируемых как оцениваемые по справедливой стоимости, изменение которой отражается в составе прибыли или убытка, при первоначальном признании»;

- примечание 40 «Доходы за вычетом расходов (расходы за вычетом доходов) по операциям с финансовыми активами, имеющимися в наличии для продажи»;

- примечание 41 «Доходы за вычетом расходов (расходы за вычетом доходов) от операций с инвестиционным имуществом»;

- примечание 42 «Процентные доходы»;

- примечание 43 «Прочие инвестиционные доходы за вычетом расходов (расходы за вычетом доходов)»;

- примечание 44 «Общие и административные расходы»;

- примечание 45 «Процентные расходы»;

- примечание 46 «Прочие доходы и расходы»;

- примечание 46.1 «Аренда»;

- примечание 47 «Налог на прибыль»;

- примечание 48 «Дивиденды»;

- примечание 49 «Прибыль (убыток) на акцию» (заполняется только негосударственным пенсионным фондом, собственные акции которого допущены к организованным торгам или находятся в процессе выпуска);

- примечание 50 «Сегментный анализ» (обязательно для заполнения негосударственным пенсионным фондом, собственные акции или долговые ценные бумаги которого допущены к организованным торгам или находятся в процессе выпуска);

- примечание 51 «Управление рисками»;

- примечание 52 «Передача финансовых активов»;

- примечание 53 «Условные обязательства»;

- примечание 55 «Справедливая стоимость финансовых инструментов»;

- примечание 57 «Операции со связанными сторонами»;

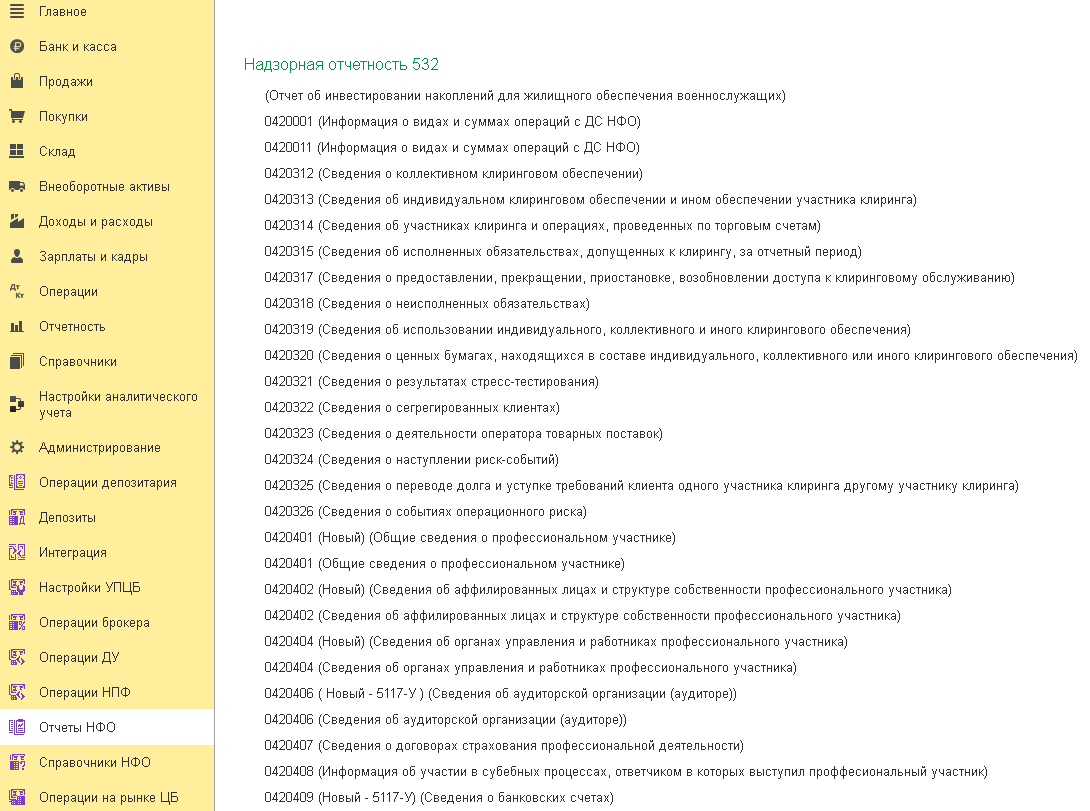

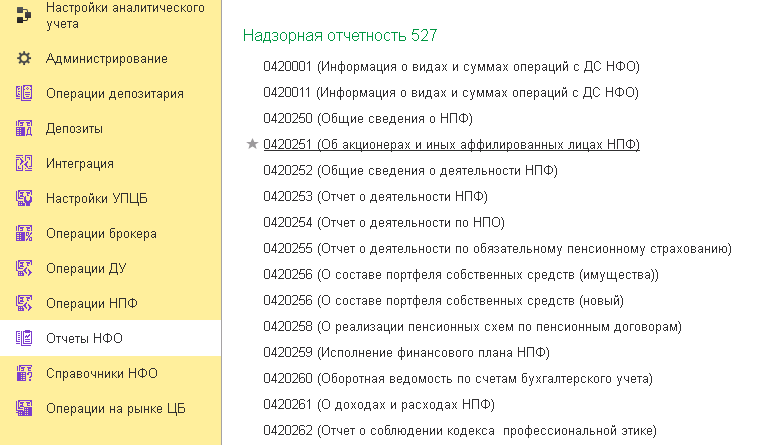

Надзорно-статистическая отчетность ПУРЦБ

Для исполнения требований Банка России в программе «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» реализовано большое количество надзорно-статистических форм для профучастников рынка ценных бумаг, управляющих компаний и негосударственных пенсионных фондов.

Данные в надзорно-статистических формах формируются на основании записей хозяйственных операций по единому плану счетов (ЕПС).

Также предусмотрен регистр «Отчетность: реквизиты», в котором пользователь может задать типовую информацию для конкретных объектов системы, например: ОГРН кредитной организации, ИНН эмитента и т.д. Внесенный в этот регистр данные будут включены в надзорно-статистическую форму при автозаполнении.

В решении надзорная отчетность представлена для организаций, ведущих учет как по Положению Банка России №532-П, так и Положению №527-П.

Перечень надзорно-статистических форм в решении «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» не является закрытым и постоянно расширяется.

Формы отчетов предусматривают механизмы детализации показателей (расшифровка).

Стандартные бухгалтерские отчеты

В дополнение к механизму расшифровки показателей, отраженных в формах регламентированных отчетов НФО и примечаний к ним, для проверки правильности ввода данных в состав конфигурации «Учет и управление для профессиональных участников рынка ценных бумаг КОРП» включен набор стандартных отчетов:

- Оборотно-сальдовая ведомость;

- Оборотно-сальдовая ведомость по счету;

- Анализ счета;

- Карточка счета;

- Обороты счета;

- Анализ субконто;

- Карточка субконто;

- Обороты между субконто;

- Сводные проводки;

- Отчет по проводкам;

- Шахматная ведомость.

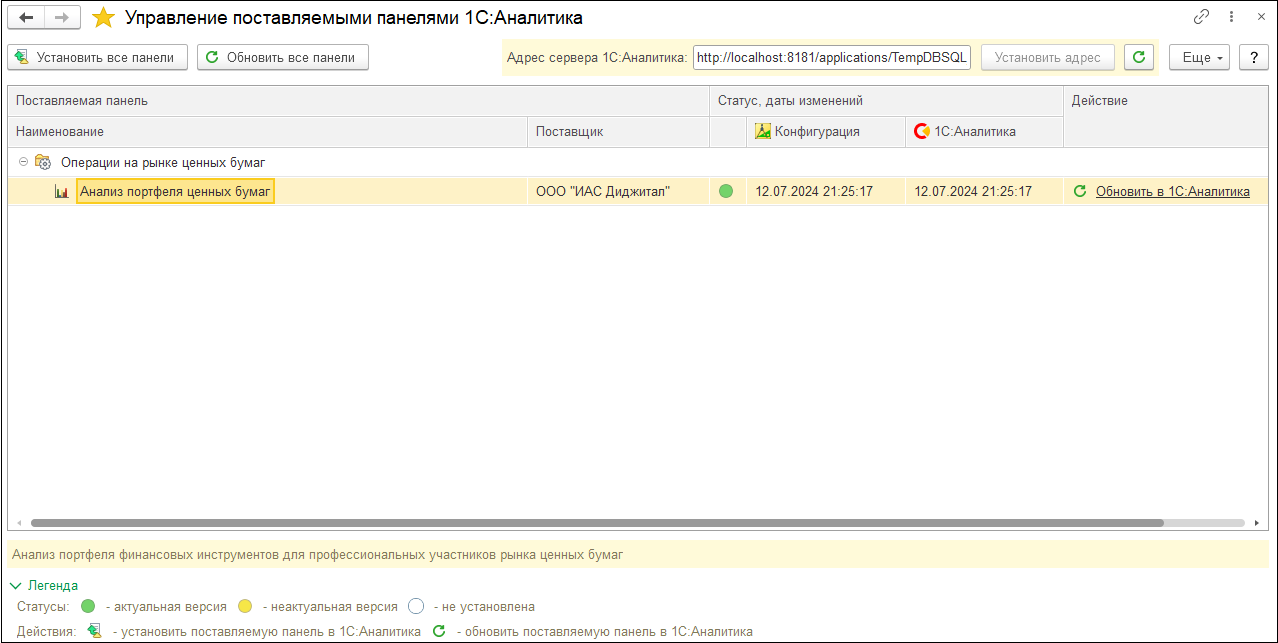

Поставляемые панели 1С:Аналитика»

В решении «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» реализована возможность интеграции с BI-системой 1С:Аналитика, что позволяет упростить процесс быстрого построения аналитических отчетов и оперативного анализа данных. Для использования возможностей 1С:Аналитика необходимо открыть обработку «Управление поставляемыми панелями 1С:Аналитика».

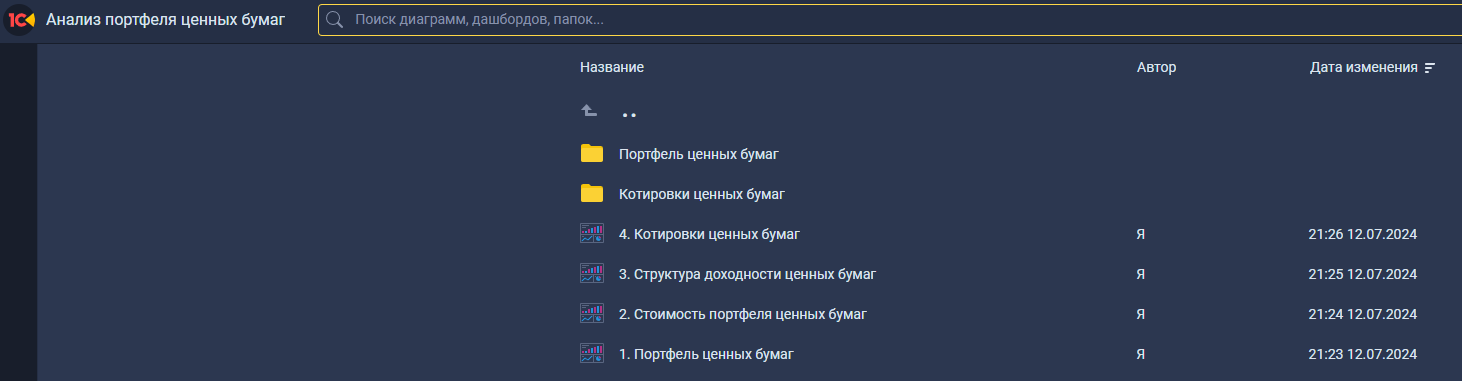

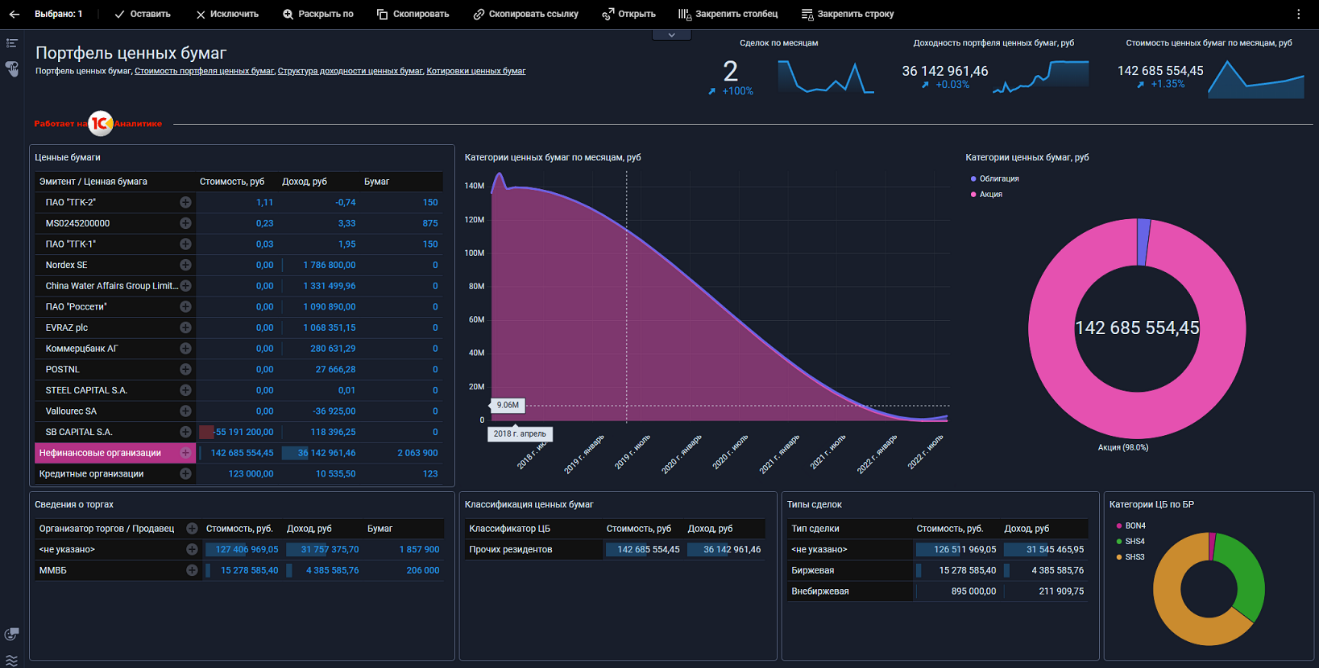

В состав поставляемых панелей 1С:Аналитика включена панель Анализ портфеля ценных бумаг, которая содержит ряд дашбордов для наглядной визуализации структуры, стоимости, котировок, имеющихся в портфеле компании ценных бумаг.

Инструментарий BI «1С:Аналитика» позволяет осуществлять гибкую настройку аналитических разрезов, фильтров, группировок для получения необходимой пользователю информации по портфелю ценных бумаг.

Использование функционала типового решения «1С:Бухгалтерия некредитной финансовой организации КОРП»

Функционал типового решения «1С:Бухгалтерия некредитной финансовой организации КОРП» в решении «1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП» используется для отражения необходимых операций по различным участкам учета в соответствии с нормативными документами Банка России для некредитных финансовых организаций:

- Ведение бухгалтерского учета по Единому плану счетов НФО (Положение №803-П Банка России);

- Поддержка ведения 20 (25)-значных лицевых счетов аналитического учета;

- Поддержка ведения счетов аналитического учета отдельно в иностранной валюте, а также в иностранной валюте и рублях;

- Гибкая настройка правил генерации лицевых счетов как соответствие комбинациям счетов второго порядка, валюты, признака доверительного управления и аналитик;

- Соответствие данных синтетического учета оборотам и остаткам на счетах аналитического учета;

- Поддержка парных лицевых счетов (активный/пассивный), автоматическая свертка парных лицевых счетов;

- Поддержка счетов без признака счета, контроль наличия сальдо на счетах на конец дня;

- Формирование стандартных бухгалтерских отчетов как по балансовым счетам второго порядка, так и по счетам аналитического учета (оборотно-сальдовая ведомость, карточки счетов, анализ счетов с детализацией до аналитики);

- Учет основных средств и нематериальных активов;

- Учет запасов;

- Учет денежных средств;

- Учет взаиморасчетов с контрагентами;

- Учет взаиморасчетов с подотчетными лицами;

- Учет доходов и расходов;

- Учет авансов (предоплат) полученных и уплаченных;

- Ведение книг покупок и книги продаж в разрезе филиалов;

- Закрытие учетных периодов;

- Расчет налога на прибыль, налога на имущество, транспортного налога;

- Формирование деклараций по НДС, налогу на прибыль, налогу на имущество и др.

- Контроль остатков на счетах и свертка парных счетов;

- Учет событий после отчетной даты (СПОД);

- Учет по имуществу в соответствии со стандартом (IFRS-16).